En France, les rémunérations des salariés à travers les offres d’emploi sont très généralement exprimées en salaire brut plutôt qu’en salaire net. Avant de poster une candidature ou de vous présenter à un entretien, il est recommandé d’avoir en tête le salaire brut que vous souhaitez négocier car la différence est palpable. Continue reading Salaire brut en net – Simulation de calculs

Avec la sous-traitance de la paie, un lot d’avantages considérables découlent pour la société qui en fait le choix. Voyons aujourd’hui les points positifs de la sous-traitance de la paie en ligne avec l’intervention d’une équipe expérimentée dans le domaine. Continue reading Sous-traitance de la paie

Jours ouvrés, définition

En général, on compte 5 jours ouvrés du lundi au vendredi inclus, ils correspondent aux jours travaillés par le salarié. Toutefois, les jours ouvrés peuvent très bien être comptabilisés du mardi au samedi inclus, s’il s’agit d’un commerce ouvert le samedi et fermé le lundi. Continue reading Jours ouvrés et jours ouvrables

Plutôt qu’une gestion en interne de la paie correspondant au processus de calcul et de paiement des salaires et des avantages sociaux aux employés d’une entreprise. Les sociétés demeurent de plus en plus nombreuses à opter pour l’externalisation de la paie en confiant ce processus à une entreprise extérieure, généralement une société de services professionnels (SSP) et plusieurs raisons les poussent à sauter le pas. Découvrez dans cet article, une liste non exhaustive des avantages et inconvénients de l’externalisation de la paie. Continue reading Externalisation de la paie : avantages et inconvénients

Depuis plus de 10 ans maintenant, les cryptomonnaies (Bitcoin, Ethereum, Dogecoin…) ont année après année envahi l’actualité Web et le porte-monnaie des français. À tel point que les cryptomonnaies désignées en tant que « biens meubles incorporels » par le Conseil d’Etat peuvent constituer non pas un apport numéraire mais un apport en nature lors d’une création d’entreprise ou de l’augmentation d’un capital. Continue reading Apport en nature de cryptomonnaie

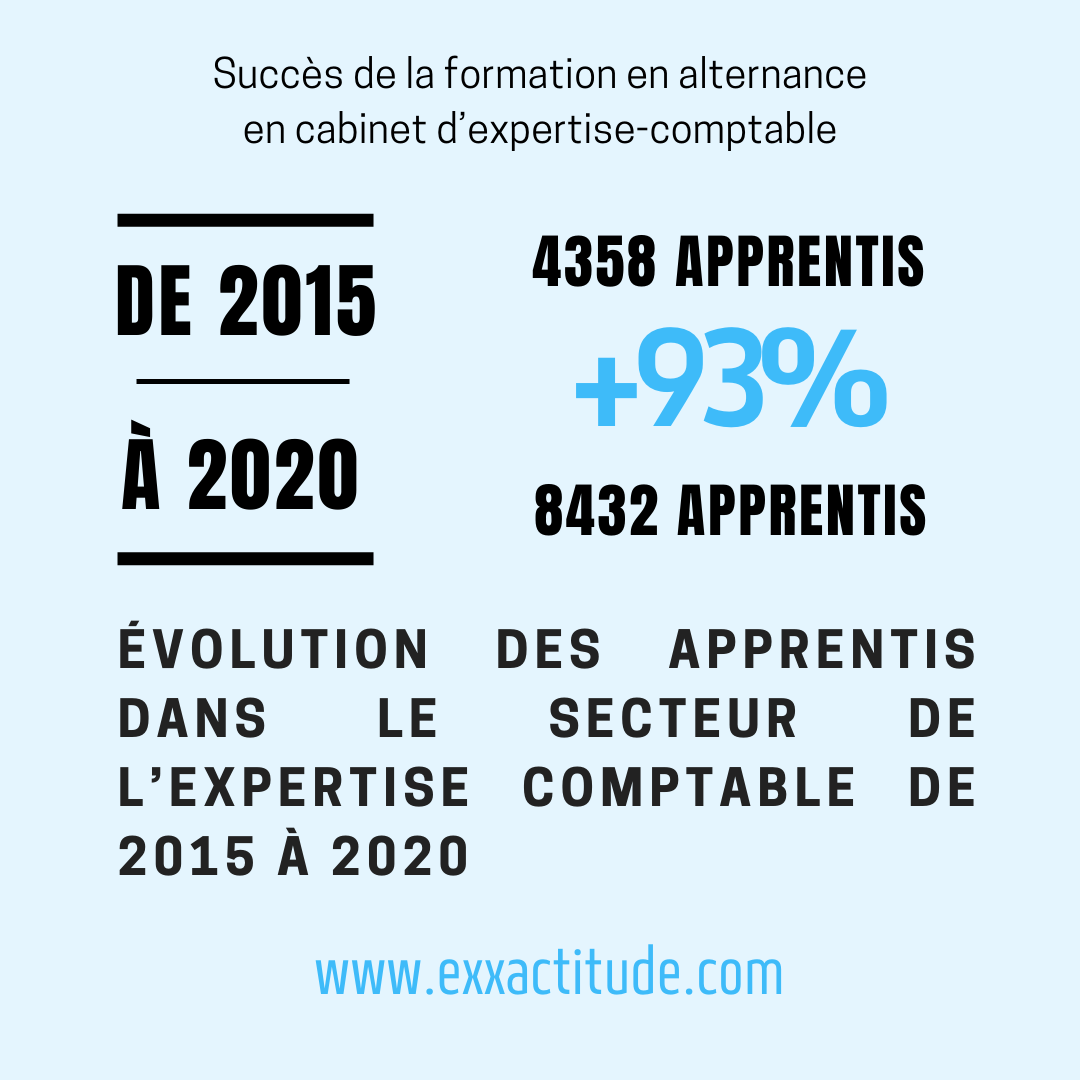

Si l’on décortique le diagnostic des pratiques de formation en expertise-comptable publié par l’OMECA, on peut s’apercevoir que l’alternance connaît un véritable succès dans ce domaine plus qu’un autre. Environ 5,5% de l’emploi du secteur de l’expertise comptable est occupé par des apprentis (9 800 en 2020) contre seulement 2 % pour l’emploi en général. Continue reading Succès de la formation en alternance en cabinet d’expertise-comptable

Affichant de 1995 à 2020 une évolution croissante de l’emploi, cabinets d’expertise-comptable et d’audit ont le vent en poupe en matière de recrutement. Victimes d’une demande toujours plus forte, certains cabinets peinent aujourd’hui à recruter pour constituer leurs équipes. Continue reading Métiers de la comptabilité, le recrutement au plus haut

L’appréciation de la valeur des apports en nature est effectuée par le commissaire aux apports soit lors de la création d’une entreprise, soit lors d’une opération d’augmentation de capital. L’apport en nature participe à la formation du capital social, les associés obtiennent des parts sociales en contrepartie de leurs apports. Continue reading Rapport du commissaire aux apports

Trouver un bon prestataire de paie c’est bien, mais trouver l’offre la plus adaptée c’est encore mieux.

Afin de vous faciliter vos recherches parmi les offres pour la sous-traitance en ligne des paies, nous avons élaboré le comparatif des offres pratiquées par le service Exxactitude. Continue reading Externalisation de la paie, comparatif des offres

À la recherche d’un commissaire à la transformation pour votre entreprise ? Exxactitude vous apporte son expertise pour répondre à votre requête. Dans le cadre d’une mission de commissariat à la transformation, un commissaire est chargé d’accompagner une entreprise, une collectivité ou une association dans son processus de transformation en appréciant la valeur des biens composant l’actif social. En se transformant en société par actions (SAS, SASU, SA ou SCA), la nomination d’un commissaire à la transformation est obligatoire dès lors que l’entreprise ne dispose pas d’un commissaire aux comptes. Continue reading Commissaire à la transformation

![]()

- Adresse : 24 rue Godot de Mauroy, 75009 Paris – France

- Téléphone : (+33) 09.72.52.27.00

- Mail : contact@exxactitude.com

Exxactitude portail en ligne de la Société d’Expertise Comptable et Financière. Cabinet membre de l’Ordre des Experts Comptables Paris IDF et de la Compagnie Régionale des Commissaire aux Comptes de Paris, depuis 1971.